專屬客服號

微信訂閱號

全面提升數(shù)據(jù)價值

賦能業(yè)務提質(zhì)增效

摘要:氨綸是最廣泛使用的彈性纖維,是服裝和紡織工業(yè)必不可少的紡織面料,我國氨綸行業(yè)至今只有短短30多年的發(fā)展歷史,但是行業(yè)發(fā)展是非常迅速的。本文從市場需求、生產(chǎn)能力、行業(yè)集中度、盈利能力等幾個方面簡述了國內(nèi)氨綸行業(yè)的現(xiàn)狀和發(fā)展趨勢。

氨綸具有優(yōu)異的彈性和多樣混紡性,在紡織物里廣泛應用,被譽為“紡織品味精”,在織物中加入約2%-5%的氨綸能顯著改善織物性能,增加其彈性,目前氨綸應用領域還拓展到了生物醫(yī)療行業(yè)新領域,推動了氨綸行業(yè)的變化和發(fā)展。我國氨綸相對其他化學纖維起步較晚,上個世紀80年才從日本引進干法紡絲技術,但是卻發(fā)展飛速,30年里經(jīng)歷了跨越式發(fā)展。

我國已成為氨綸消費和生產(chǎn)大國

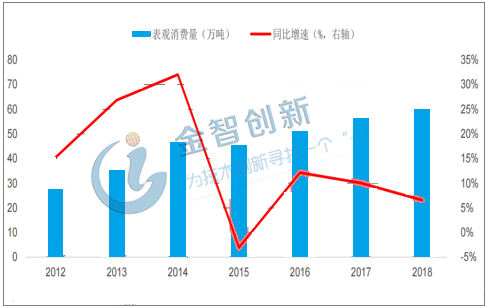

2000年后,由于氨綸面料所具有的高彈性、耐磨性、耐汗等優(yōu)點,氨綸的市場需求不斷擴大,而氨綸在醫(yī)療、衛(wèi)生等新領域的應用擴展,也進一步拉動了氨綸的市場需求增長,氨綸表觀消費量呈逐年上升趨勢(見圖1),2018年我國氨綸表觀需求量約60.71萬噸,同比增長6.56%。

圖1 2012-2018國內(nèi)氨綸消費量

(資料來源:中國產(chǎn)業(yè)信息網(wǎng))

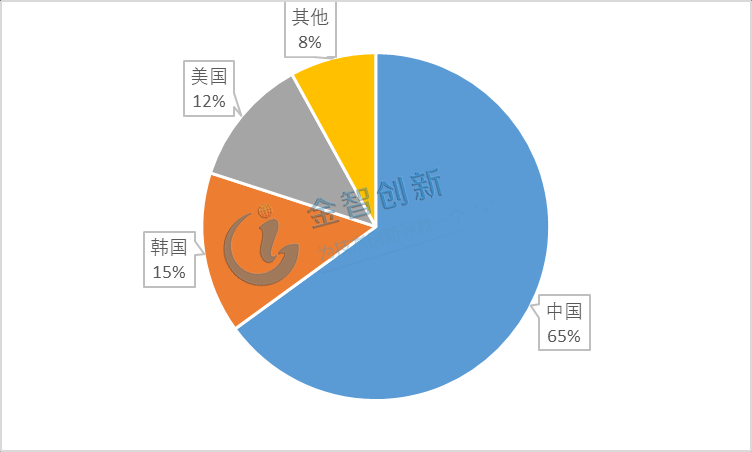

氨綸使用時一般與其他面料混合紡織成具有多種功能的成品面料,具有極高的應用價值和附加價值,能夠為氨綸面料生產(chǎn)企業(yè)帶來高額利潤,因此吸引大量企業(yè)紛紛投入氨綸生產(chǎn)。隨著氨綸生產(chǎn)技術的進步,我國的氨綸行業(yè)也進入了發(fā)展的快車道,目前中國已成為全球最大的氨綸生產(chǎn)國。從全球產(chǎn)能分布現(xiàn)狀來看,中國、韓國和美國的氨綸產(chǎn)能位列全球前三,其中中國占比達65%,韓國和美國分別占比15%和12%(見圖2)。

圖2 全球氨綸產(chǎn)能分布情況

(資料來源:華經(jīng)情報網(wǎng))

氨綸市場呈現(xiàn)供大于求,行業(yè)盈利能力有所下降

近年來,氨綸企業(yè)不斷增加,生產(chǎn)能力持續(xù)提升,截至2018年,我國氨綸行業(yè)產(chǎn)能達到79.2萬噸,同比增速為5.53%,表觀需求量達到61.6萬噸,同比增長7.9%,我國氨綸行業(yè)產(chǎn)能供應量明顯大于市場需求量。雖然氨綸的市場需求保持增長,但是新增產(chǎn)能相對較大,且退出的落后產(chǎn)能較少,因此氨綸市場明顯仍處于供大于求的狀態(tài)。

氨綸產(chǎn)品同質(zhì)化現(xiàn)象較嚴重,價格戰(zhàn)成為市場競爭的重要手段之一,導致行業(yè)整體盈利能力下降。2018年,中國氨綸行業(yè)實現(xiàn)利潤總額為9.39億元,相比2017年下降44.01%,利潤率下降3.56%,相比2017年下降3.29%,利潤率首次低于整個化纖行業(yè)水平。

氨綸行業(yè)集中度將進一步提升

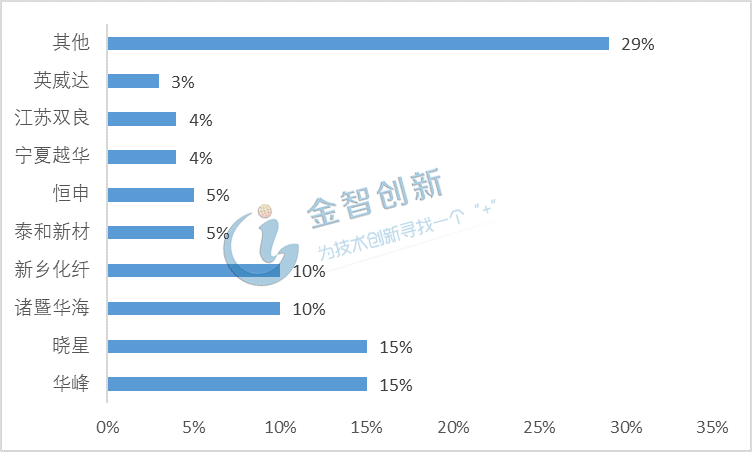

我國目前已有30多家氨綸生產(chǎn)企業(yè),主要分布在浙江、江蘇、山東等地,規(guī)模較大的有華峰、韓國曉星、諸暨華海、新鄉(xiāng)化纖等,其中華峰和韓國曉星在國內(nèi)的生產(chǎn)能力均在100千噸/年以上。從產(chǎn)能的地區(qū)分布看,約有一半的氨綸產(chǎn)能集中在江浙地區(qū),其中浙江省占比為49%,江蘇省占比為12%,山東占比為10%。從市場份額看,2018年華峰和韓國曉星2018年市場份額最多,占比均約為15%,其次是諸暨華海和新鄉(xiāng)化纖,市場份額的占比約為10%(見圖3)。

圖3 2018年氨綸市場份額占比情況

(資料來源:華經(jīng)情報網(wǎng))

隨著幾輪產(chǎn)能擴張,以及市場周期波動情況系下,我國氨綸行業(yè)格局也一直處于變化之中。現(xiàn)階段我國氨綸行業(yè)集中度CR4大約為61%,年生產(chǎn)能力在40千噸/年的氨綸生產(chǎn)企業(yè)已經(jīng)從2010年的3家增加至2016年的6家,但目前也存在不少產(chǎn)能在3萬噸/年以下的小企業(yè)。優(yōu)勢企業(yè)一直在通過擴增產(chǎn)能來降低生產(chǎn)成本,提高盈利水平,增加市場份額;而落后的產(chǎn)能則一般收到環(huán)保政策的限制而退出市場。如2015年《浙江省大氣污染防治計劃專項行動方案》出臺,方案要求至2017年,全省縣級以上城市全部淘汰改造燃煤鍋爐。浙江是氨綸生產(chǎn)最主要的地區(qū),該項政策大幅提升了使用燃煤鍋爐的氨綸企業(yè)的生產(chǎn)成本,行業(yè)競爭更加激烈,再加上產(chǎn)品同質(zhì)化嚴重、競爭形勢愈加激烈,利潤空間進一步壓縮,氨綸行業(yè)已進入整合期,小規(guī)模企業(yè)可能由于經(jīng)營壓力加大、不堪重負而退出市場,行業(yè)集中度還將進一步提升。

結語

我國氨綸產(chǎn)業(yè)發(fā)展歷史較短但發(fā)展迅速,已成為氨綸生產(chǎn)和消費大國。我國氨綸供需呈現(xiàn)供大于求,加上產(chǎn)品同質(zhì)化嚴重等因素,氨綸行業(yè)的盈利能力有所下降;氨綸行業(yè)的行業(yè)格局一直處于變動中,目前行業(yè)集中度CR4為61%,隨著大型不斷的產(chǎn)能擴張,以及環(huán)保政策驅動,行業(yè)集中度將進一步提高。

本文由五度數(shù)科整理,轉載請標明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

Copyright ? 北京篤威爾數(shù)字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務

評論