專屬客服號

微信訂閱號

全面提升數(shù)據(jù)價(jià)值

賦能業(yè)務(wù)提質(zhì)增效

摘要:隨著我國政府對醫(yī)藥行業(yè)的大力扶持,我國生物類似藥的發(fā)展也呈現(xiàn)上升的趨勢,但是由于起步較晚,相比于歐美日等發(fā)達(dá)國家,我國在生物類似藥的研發(fā)上仍存有較大差距,但是在政策、數(shù)據(jù)、資本及消費(fèi)的刺激下,我國生物類似藥的發(fā)展將迎來新的機(jī)遇,有望實(shí)現(xiàn)彎道超車。

近年來,全球范圍內(nèi)醫(yī)療產(chǎn)業(yè)的發(fā)展重心逐漸轉(zhuǎn)向生物醫(yī)藥方向,其市場的比重不斷增大。在我國,生物醫(yī)藥處于剛剛起步階段,整體的研發(fā)水平、技術(shù)人才等與歐美存有差距,但我國人口眾多,且處于消費(fèi)升級的時(shí)間段,生物類似藥在我國有著龐大的發(fā)展空間,國內(nèi)生物類似藥的上市數(shù)量和速度將快速增長,甚至有望實(shí)現(xiàn)彎道超車。

生物類似藥的審批流程尚未形成,研發(fā)數(shù)量已居世界首位

我國生物類似藥的注冊管理仍處于空白狀態(tài),相應(yīng)的配套政策尚未形成,遠(yuǎn)遠(yuǎn)滯后于產(chǎn)業(yè)的發(fā)展現(xiàn)狀。2015年我國食藥監(jiān)審評中心發(fā)布的《生物類似藥研發(fā)與評價(jià)技術(shù)指導(dǎo)原則(試行)》是生物類似藥的第一個(gè)指南性文件,為我國生物類似藥的研發(fā)、上市的評價(jià)提供了基本原則。2016年發(fā)布的《藥品注冊管理辦法(修訂稿)》文件中進(jìn)一步規(guī)范了生物類似藥的具體概念和審批標(biāo)準(zhǔn),由于政策的出臺現(xiàn)階段我國藥企已經(jīng)在嘗試無需經(jīng)過II期臨床的生物類似藥的審批流程,如復(fù)宏漢霖已經(jīng)申報(bào)上市的利妥昔單抗類似藥。相關(guān)法律法規(guī)的缺失使得我國生物類似藥的上市面臨眾多挑戰(zhàn),如說明書問題、命名問題等是目前生物類似藥領(lǐng)域亟需解決的問題。

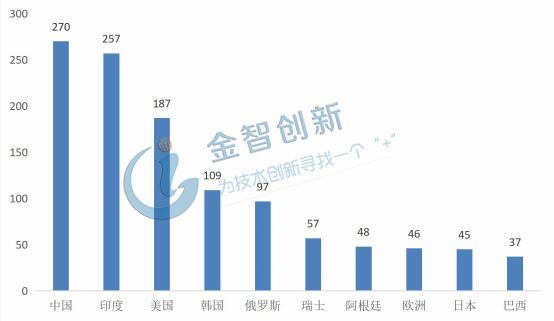

據(jù)IMS統(tǒng)計(jì),截止到2018年5月,我國約有270個(gè)生物類似藥處于研發(fā)狀態(tài),是全球生物類似藥研發(fā)數(shù)量最多的國家,其中約有一半處于臨床前研究階段,65個(gè)已提交IND申請,10個(gè)已經(jīng)獲得臨床批件,有望近期開展臨床試驗(yàn)。

圖1 各國家和地區(qū)生物類似藥在研數(shù)目

(資料來源:湯森路透,五度易鏈行研整理)

數(shù)據(jù)、資本、消費(fèi)為中國生物醫(yī)藥發(fā)展帶來機(jī)遇

全球生物醫(yī)藥的重要性日漸提升,面對歐美等發(fā)達(dá)國家的發(fā)展先例,我國生物醫(yī)藥領(lǐng)域的發(fā)展也迎來新的機(jī)遇。

數(shù)據(jù)優(yōu)勢:我國擁有龐大的人群樣本數(shù)據(jù),生物制藥方面,對于研發(fā)和用藥階段的數(shù)據(jù)量要求較高,我國在數(shù)據(jù)方面擁有天然的優(yōu)勢,收集數(shù)據(jù)的時(shí)間要比美國縮短10倍,且不存在數(shù)據(jù)不同源的問題,極大的降低生物藥研發(fā)花費(fèi)的時(shí)間成本。龐大的人口帶來大樣本數(shù)據(jù),為我國新藥生物藥的研發(fā)帶來極大的優(yōu)勢。

資本綠燈:眾所周知資本是打開市場的綠燈,資本市場是支持新經(jīng)濟(jì)形態(tài)、經(jīng)濟(jì)轉(zhuǎn)型及實(shí)現(xiàn)資源配置的源頭和介質(zhì)。生物醫(yī)藥的研發(fā)是個(gè)風(fēng)險(xiǎn)交到的投入,需要多年無回報(bào)的投入,而我國香港資本市場為這些企業(yè)打開綠燈,港交所規(guī)定允許未有盈利的生物技術(shù)企業(yè)在港上市,這為我國乃至全球的生物醫(yī)藥公司獲取資本支持提供了極大的便利。

消費(fèi)升級:目前我國處于消費(fèi)升級的新階段,WTO后的出口長時(shí)間的拉動國內(nèi)GDP增長,固定資產(chǎn)將不動產(chǎn)的價(jià)格不斷推高,隨著我國各地區(qū)GDP迅速的提高,對生活質(zhì)量有更高追求的中產(chǎn)新生代成為消費(fèi)的主力軍,隨著生物制藥的高歌猛進(jìn),人們對治好重癥病充滿了信心,可以預(yù)計(jì)愿意為新型特效藥消費(fèi)的人群將會越來越多。

圖2 中國生物醫(yī)藥市場發(fā)展機(jī)遇

(資料來源:五度易鏈行業(yè)研究中心)

隨著我國首個(gè)生物類似藥的獲批,各企業(yè)加大對類似藥的布局

2019年2月,國家藥監(jiān)局發(fā)布通知,批準(zhǔn)復(fù)宏漢霖研發(fā)的利妥昔單抗注射液的上市申請,利妥昔單抗注射液成為我國首個(gè)獲批的生物類似藥。隨著復(fù)宏漢霖利妥昔單抗的上市,國內(nèi)生物類似藥的研發(fā)熱情進(jìn)一步高漲,國內(nèi)生物類似藥研發(fā)品種主要集中在利妥昔單抗、阿達(dá)木單抗、曲妥珠單抗3個(gè)單克隆抗體/融合蛋白的藥物。

利妥昔單抗:復(fù)宏漢霖針對 DLBCL 適應(yīng)癥申報(bào)生產(chǎn),為國內(nèi)首家;神州細(xì)胞和信達(dá)生物均為臨床三期,進(jìn)展比較靠前。同時(shí),復(fù)宏漢霖針對 RA 適應(yīng)癥在臨床 I期,為國內(nèi)首家。

曲妥珠單抗:嘉和生物的抗 HER2 單抗于 2016 年 3 月開展臨床 III 期,為目前進(jìn)展最快的產(chǎn)品;復(fù)宏漢霖曲妥珠單抗生物類似藥于 2016 年 9 月進(jìn)入臨床 III 期,排名第二。百奧泰針對乳腺癌適應(yīng)癥于 2018 年 3 月進(jìn)入臨床 III期。其他企業(yè)處于臨床 I期或者臨床前研究階段。

阿達(dá)木單抗:競爭最為激烈,目前信達(dá)生物、百奧泰、海正藥業(yè)針對強(qiáng)制性脊柱炎進(jìn)入臨床 III 期,排隊(duì)靠前;蘇州眾合、嘉和生物和上海賽金針對類風(fēng)濕性關(guān)節(jié)炎適應(yīng)癥進(jìn)入臨床 III 期;復(fù)宏漢霖針對銀屑病適應(yīng)癥進(jìn)入臨床 III期,為該適應(yīng)癥國內(nèi)最快。另有多家企業(yè)在研。

表1 我國企業(yè)在重磅生物類似藥的布局

(資料來源:五度易鏈行業(yè)研究中心整理)

結(jié)語

綜上所述,雖然我國在生物類似藥領(lǐng)域的審批流程及相應(yīng)配套政策尚未形成,但研發(fā)數(shù)量已居世界第一,我國任何行業(yè)的發(fā)展都是在量的基礎(chǔ)上打開質(zhì)的突破,同時(shí)我國天然的大數(shù)據(jù)優(yōu)勢、資本綠燈和消費(fèi)升級為我國生物藥的發(fā)展帶來新的機(jī)遇。隨著我國復(fù)宏漢霖利妥昔單抗注射液的批準(zhǔn)上市,國內(nèi)生物類似藥的研發(fā)熱情進(jìn)一步高漲,各大藥企加快對生物類似藥的研發(fā)布局,些許企業(yè)有望實(shí)現(xiàn)彎道超車。

本文為我公司原創(chuàng),歡迎轉(zhuǎn)載,轉(zhuǎn)載請標(biāo)明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財(cái)富廣場1號樓12層 聯(lián)系電話:010-68321050

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財(cái)富廣場1號樓12層 聯(lián)系電話:010-68321050

請完善以下信息,我們的顧問會在1個(gè)工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評論